谷川视野|异议股东回购请求权中“转让主要财产”的认定

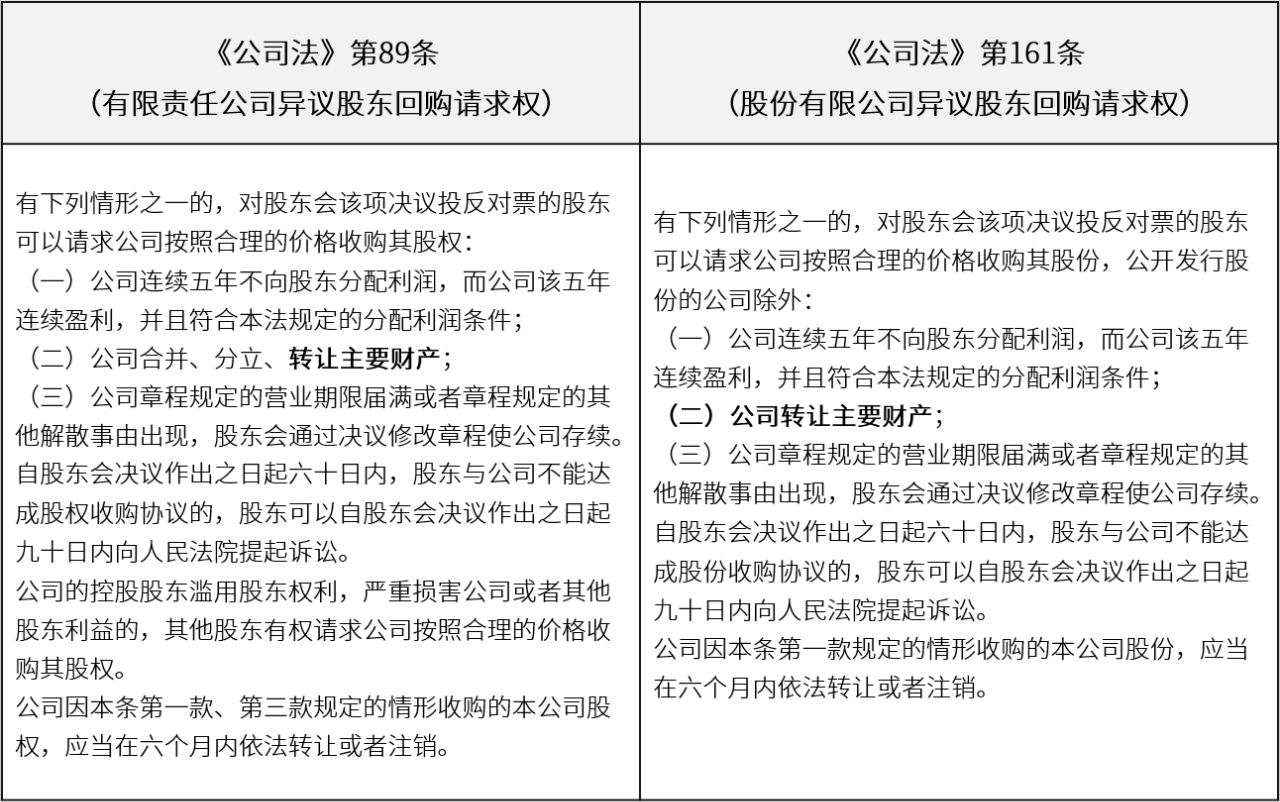

《中华人民共和国公司法》(下称“《公司法》”)第89条与第161条规定了异议股东回购请求权制度。无论是有限责任公司还是股份有限公司,特定情形下对股东会决议投反对票的股东有权请求公司以合理价格回购股权。其中,“转让主要财产”则是股东行使异议股东回购请求权的适用条件之一。然而,我国立法层面未对“转让主要财产”这一概括性法律概念的认定提供明确的指引。司法实践中,法院需依赖自由裁量权进行个案判断,进而造成“转让主要财产”的司法认定标准不一,难以给予商事主体稳定可期的法律预期的局面。本文通过对裁判案例的实证分析,总结归纳实践中“转让主要财产”的认定标准,以供参考。

一、制度概述

追根溯源,“转让主要财产”纳入异议股东回购请求权适用情形始于美国1929年新泽西州法律。在美国,公司重大资产出售的议决机制经历了一个从“一致同意”到“多数决”的演变过程。异议股东回购请求权作为一种“救济权”,旨在保护多数股东在重大资产出售时免遭少数(反对)股东的挤压。在实践中,这项制度还能有效阻止购买式合并行为的发生。¹

我国异议股东回购请求权制度滥觞于1994年国务院证券委和国家体改委制定的《到境外上市公司章程必备条款》和1997年由中国证监会制定的《上市公司章程指引》两份规范性文件。然而,上述规范性文件最初并未明确规定其适用于“转让主要财产”的情形。2005年修正通过的《公司法》在借鉴国外经验的基础上,完善了异议股东回购请求权制度,将“转让主要财产”纳入了适用条件。²通过建立异议股东回购请求权这道“防火墙”,股东的公平投资价值得到保护。当公司主要财产转让不符合公司利益,股价将受到影响,此时反对股东通过股权回购请求权方可实现公平投资价值的救济。³然而,异议股东回购请求权在“转让主要财产”情形下的制度价值有待通过规范细化在实践中充分发挥,因此,明确“转让主要财产”的认定标准至关重要。

二、“转让主要财产”的认定标准

(一)转让行为的认定

财产转让的核心在于所有权的真实转移,要求转让行为必须是既成的事实。在具体案件审理中,法院通常以不动产登记作为判断转让是否发生的关键依据。如果不动产登记的权利人仍是原公司,则视为转让尚未有效完成。在公司层面,“主要财产转让”通常不包括母公司对其全资子公司的财产转移。⁴

异议股东回购请求权中的“转让财产”本质在于公司财产的实际减少导致公司经营与价值受到实质损害。因此,在认定“转让主要财产”时,应当与属于公司正常经营范围的转投资、设立子公司等经营行为进行区分。在江苏省苏州市中级人民法院(2020)苏05民终6746号案例中,法院认为竞立公司2018年12月设立全资子公司的行为,属于公司常规的经营活动。而之后将子公司部分股权转让给外国投资人,与竞立公司2017年6月股东会决议所涉“针对氢能发展新形势,为紧跟氢能在国内国外快速发展的需要,从有利于公司发展目的出发,要积极利用各种途径进行合资合作和项目投资”内涵一致,而最终成立的合资公司亦专注于制氢设备、净化设备的技术开发、生产,现并无证据表明竞立公司因此而无法维持正常营业,而竞立公司转让子公司部分股权的行为也未明显损害方**的股东权益。

此外,“转让主要财产”系公司行为,具有外部性,应当与股东个人行为进行区分。在河北省廊坊经济技术开发区人民法院(2024)冀1091民初2170号案例中,原告主张被告公司其他股东向第三方公司转让股权的行为系转让主要财产。法院认为,被告公司股东将股权转让给第三方公司后,第三方公司成为被告公司的新股东,其持股比例与转让股权的股东的持股比例相同,公司的注册资本并未发生变化。可见该股权转让系股东转让股权的行为,属于股东层面的个人行为,而非公司层面的财产处分,故不属于公司转让财产的行为。

(二)主要财产范围的认定

针对主要财产范围,理论与实务界主要从“量”与“质”两个方面进行认定。“量”的标准体现为出售标的金额、净利润或主营业务收入达到一定比例。“质”的标准从财产转让的实质出发,考虑财产转让是否对公司的经营产生实质影响。在实践中,既有单一适用这两个标准的情况,也有将两者并重考虑、同时进行认定的情形。

1、以“量”为标准

郭新华诉北京华商置业有限公司案(北京市第一中级人民法院(2008)一中民初字第2959号)中,法院判断“主要财产”的标准是看被转让资产的数量和价值是否构成“主要”,涉诉交易是否有利于公司并不是法院判断的要点。有观点认为,异议股东退股权的立法目的并不是让异议股东阻断有损于公司的重大资产交易,而是给异议股东一个退出公司的机会。⁵由此推断,主要财产范围的认定应以财产数量价值达到一定比例作为核心标准,而不需要考量财产转让对公司经营的影响性。

关于转让财产的数量与价值在公司财产总额中所占比例是否可认定为“主要”,仍存在争议。从既有法律规范层面出发,《公司法》仅在第135条对上市公司重大资产的认定作出定量规定,即出售资产金额超过公司资产总额的30%即构成重大资产出售,需要经过股东会决议。因此,有观点认为可参照《公司法》对上市公司的规定,以30%作为主要财产转让的认定标准。⁶

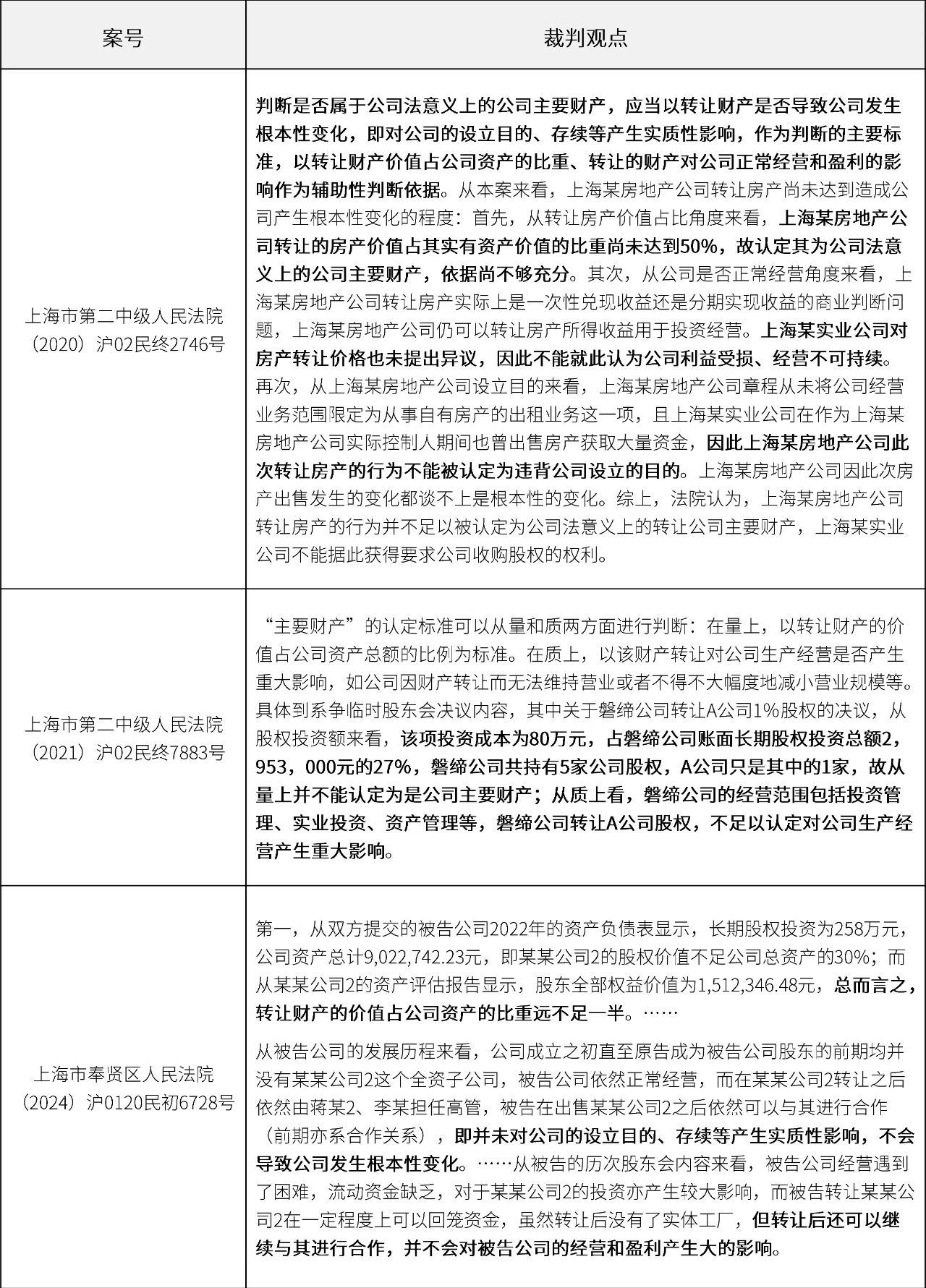

从实践层面来看,大多数法院在裁判时并未明确要求主要财产所占比例,仅在计算比例后,直接判断是否属于主要财产。从判决结果分析,多数法院采用“半数说”,即转让的财产达到移转时公司全部财产50%左右时,就构成主要的财产的转让。例如,浙江省温岭市人民法院(2014)台温商初字第150号案例中,法院认为被告投资2000万元,投资金额占被告公司净资产约75%,占被告公司资产约50.2%,该项决议显然属于对股东利益有重大影响的决议,在公司和股东之间关系陷入僵局,股东的利益可能落空的情况下,采取异议股东的股份收购请求权,符合法律规定。在贵州省高级人民法院(2018)黔民初10号案例中,法院认为拟出售资产价值占公司净资产比重较高,应当认定该议案所确定的交易标的物属于公司的主要财产。根据当事人提供的证据材料,案涉固定资产评估价值为14753.14万元,而公司当年净资产价值为31519.79万元,计算推得此处比例为46.8%,接近50%。

2、以“质”为标准

“质”的标准将“转让主要财产”的认定焦点从财产比例转移至财产转让对公司经营的影响性。对于这一标准的考量因素,理论界多数观点可归纳为“经营事业无法成就说”“核心业务资产说”以及“重大变化说”。⁷

“经营事业无法成就说”认为,基于资本要素对公司目的的实现程度具有实质性作用,若部分营业或财产的转让影响公司原有经营事业的正常运作与发展,则构成“转让主要财产”。在四川省宜宾市翠屏区人民法院(2020)川1502民初2956号案例中,法院认为,公司转让的财产是否为主要财产,取决于公司转让的财产是否影响了公司的正常经营和盈利,导致公司发生了根本性变化。被告公司自2002年至今仍正常经营并保持盈利,该分立行为并未对其产生根本性影响,故不足以证明转让的财产构成了“主要财产”。

“核心业务资产说”认为列入主要财产目录表的财产即为公司核心业务财产,因此转让公司账户主要财产目录中的资产即构成重大资产的转让。但是,该标准的适用前提是公司法须规定公司主要财产目录,且该目录通常为公司会计内部文件。对于未公开发行公司,其交易对方难以知晓内部文件,采用此标准不利于保护交易相对人,实际应用也面临较大障碍。

“重大变化说”认为如果转让的主要财产导致公司主营业务、资产、收入发生重大变化,应该认定为转让主要财产。⁸在重庆市高级人民法院(2018)渝民初146号案例中,法院认为南桐公司主营煤炭生产与销售,2018年前四月煤炭收入占总营收的43.5%到58.3%,显示煤炭业务是其主要收入来源。2018年5月24日的股东会决议涉及的资产转让后,公司不再有煤炭收入,因此所转让的南桐煤矿、红岩煤矿等资产,属于公司的主要财产。

3、“质”+“量”综合认定

司法实践审判趋势也逐渐由“量”或“质”择一认定的单一标准向“质”+“量”的综合判断标准转变。采用质与量兼顾的双重判断标准,不仅以交易资产的价值作为判断依据,还考虑交易对公司整体质量的影响。

三、小结

综合考量“转让主要财产”认定标准的理论发展及实务界趋势,采用“质”与“量”相结合的认定标准,对主要财产范围进行综合认定,是当前较为适宜的策略。

以“量”的标准作为辅助判断标准,转让财产价值占公司净资产的比重超过50%,推定该财产转让的行为动摇公司的存续基础,构成“转让主要财产”这一条件。当转让财产价值占公司净资产的比重低于50%时,需转而采用“质”的维度进行审查,重点评估该转让是否会对公司的正常经营产生实质性影响。至于具体采用“经营事业无法成就说”还是“重大变化说”作为质的认定因素,则应综合考虑反对股东的投资意愿、公司的业务经营状况等因素,进行个案具体认定。对于业务多元的公司,股东投资看重的是业务的多元性。因此,若财产转让改变了主营业务但未影响公司正常经营,不构成“转让主要财产”。而对于单一营业的公司,股东投资则侧重于该业务的潜力。若财产转让导致主营业务发生重大变化,即使公司正常经营,也构成“转让主要财产”。

随着公司法体系的不断完善和市场环境的复杂多变,未来公司法在“转让主要财产”的认定标准上,应继续深化“质”与“量”相结合的综合判断模式,以兼顾法律适用的确定性与个案公正,最终实现公司利益相关方权益的系统性平衡,为公司企业健康发展提供制度保障。

参考文献:

[1]:参见李凡、陈国奇:《重大资产出售中异议股东股份回购请求权功能新释》,载《证券市场导报》2009年第9期,第34页。

[2]:参见张爱菊:《论有限责任公司异议股东股份回购请求权》,载《河南省政法管理干部学院学报》2011年第1期,第181页。

[3]:参见前注1,李凡、陈国奇文,第36页。

[4]:《法学家》实践教学编委会编:《公司股权、破产纠纷裁判精要与规则适用》,人民法院出版社2020年版,第106页。

[5]:王军著:《中国公司法》(第2版),高等教育出版社2018年版,第359页。

[6]:参见乔宝杰、王兵:《论有限责任公司异议股东股份回购请求权之情势》,载《法律适用》2011年第10期,第56页。

[7]:参见张翼飞:《公司重大资产转让认定的美国标准及其启示》,载《求索》2012年第1期,第161-162页。

[8]:参见最高人民法院民事审判第二庭编著:《中华人民共和国公司法理解与适用》,人民法院出版社2024年版,第413页。